вЛЁЂФъЖШИХПі

ЃЈвЛЃЉзмЬхИХПі

ЪЏУХЛІХЉЩЬДхеђвјааЙЩЗнгаЯоЙЋЫОгк2012Фъ7дТ12ШеГЩСЂЃЌзЂВсзЪБО5000ЭђдЊЃЌОжаЙњвјБЃМрЛсХњзМПЊвЕЃЌгЩЩЯКЃХЉДхЩЬвЕвјааОјЖдПиЙЩЃЌЪЧЙњгаПиЙЩЁЂЗўЮёЯигђОМУЗЂеЙЕФаТаЭЩЬвЕвјааЁЃЩЯКЃХЉЩЬвјаазЪВњЙ§ЭђвкдЊЃЌдкШЋЧђДѓвјаажаХХУћППЧАЃЌЪЧжаЙњЭЗВПХЉДхЩЬвЕвјааЁЃНижЙ2021Фъ12дТ31ШегаЭјЕу1ИіЃЌе§ЪНдБЙЄ43ШЫЁЃ

ЮваавдЁАдњИљЪЏУХЃЌЗўЮёГЧЯчЁБЮЊГѕаФЪЙУќЃЌвдЁАЩюИћЯигђЃЌжЇХЉжЇаЁЁБЮЊЪаГЁЖЈЮЛЃЌЛ§МЋЭЦЖЏЦеЛнН№ШкжњСІАйаеУРКУЩњЛюЁЃ

ЃЈЖўЃЉЙцЛЎФПБъ

ЮвааСЂзуЯигђЁЂСЂзуЦеЛнН№ШкЃЌМсГжаЁЖюЁЂЗжЩЂЃЌзЈзЂаЁЮЂЁЂЁАШ§ХЉЁБЪаГЁЃЌМсГжНЋТЬЩЋН№ШкзїЮЊЮДРДЪБЦкФкЕФживЊЗЂеЙЗНЯђЃЌЗЂЛгТЬЩЋН№Шкв§ЕМзїгУЃЌЭЈЙ§ШЋУцЭЦНјаЁЮЂвЕЮёЃЌДђдьЪЪгІЁАШ§ХЉЁБМАаЁЮЂЦѓвЕКЭЩчЧјОгУёЕФТЬЩЋН№ШкВњЦЗКЭЗўЮёЃЌНЈСЂОпгаЛІХЉЩЬДхеђвјааЬиЩЋЕФаЁЮЂТЬЩЋН№ШкЗўЮёЬхЯЕЃЌзюжеНЈГЩЁАаЁЖјУРЁЂаЁЖјОЋЁБЕФгХауЩчЧјвјааЃЌжњСІЧјгђЁАШ§ХЉЁБКЭаЁЮЂЦѓвЕЕФТЬЩЋЕЭЬМзЊаЭЁЃ

ЃЈШ§ЃЉПЊеЙЕФааЖЏ

1. ЬНЫїв§ЕМЁАШ§ХЉЁБКЭаЁЮЂЦѓвЕТЬЩЋзЊаЭ

ЮвааШЯецЙсГЙТфЪЕЦеЛнН№ШкЗўЮёМрЙмвЊЧѓЃЌМгДѓЖдаЁЮЂЦѓвЕКЭЁАШ§ХЉЁБаХДћЭЖЗХСІЖШЃЌЧаЪЕЬсЩ§аЁЮЂЦѓвЕКЭЁАШ§ХЉЁБЗўЮёжЪаЇЃЌНЕЕЭЙуДѓШКжкЛёЕУН№ШкЗўЮёЕФГЩБОЁЃШЋФъЙВЗЂЗХЦеЛнПкОЖаЁЮЂЦѓвЕДћПю27804.91ЭђдЊЃЌаЁЮЂЦѓвЕДћПюдіЫй19.65%ЃЌГЌЙ§ИїЯюДћПюдіЫй7.07ИіАйЗжЕуЁЃНижС2021Фъ12дТ31ШеЃЌЮвааЗћКЯТЬЩЋДћПюЖЈвхЕФДћПюгрЖюЮЊ101ЭђдЊЃЌЦфжаЪЏУХШ§ШѓЯЪЙћгаЯоЙЋЫОДћПюгрЖю100ЭђдЊЃЌКўФЯМкКЭХЉвЕПЦММЗЂеЙгаЯоЙЋЫОДћПюгрЖю1ЭђдЊЃЌНЯКУЕижЇГжСЫЁАШ§ХЉЁБКЭаЁЮЂЦѓвЕТЬЩЋЕЭЬМзЊаЭЗЂеЙЁЃ

2. ЬНЫївдЦеЛнН№ШкЗўЮёжњЭЦТЬЩЋЗЂеЙ

ЮвааШЯецМљааЦеЛнН№ШкЗўЮёЙЄзївЊЧѓЃЌЭЦааУтДћПюЕжбКЕЧМЧЗбЁЂЦРЙРЗбЁЂаЁЖюеЫЛЇЙмРэЗбЕШвЛЯЕСаУтЗбЗўЮёеўВпЃЌжїЖЏШУРћгкУёЃЌ2021ФъЙВМѕУтИіШЫПЭЛЇЗўЮёЗбдМ200ЭђдЊЃЌМѕУтЩцЦѓПЭЛЇН№ШкЗўЮёЗб40грЭђдЊЃЌЛнМАПЭЛЇ4ЭђгрЛЇЁЃЭЈЙ§ЭЦаавЛЯЕСаМѕУтКЭгХЛнеўВпЃЌНЕЕЭСЫЦЖРЇЕиЧјШКжкЛёЕУН№ШкЗўЮёЕФГЩБОЃЌЪЙЙуДѓШКжкеце§ЯэЪмЕНЁАИКЕЃЕУЦ№ЁБЕФН№ШкВњЦЗКЭЗўЮёЃЌЬсЩ§СЫЙЋжкЖдН№ШкЗўЮёЕФЛёЕУИаКЭТњвтЖШЃЌЮЊПЊеЙЦеЛнН№ШкгыТЬЩЋН№ШкШкКЯЗЂеЙЕьЖЈСЫЛљДЁЁЃ

3ЁЂЛ§МЋМљааТЬЩЋЕЭЬМдЫгЊРэФю

ЮвааЛ§МЋПЊеЙдЫгЊЕчзгЛЏЁЂаХЯЂЛЏЁЂ Ъ§зжЛЏзЊаЭЃЌГЋЕМТЬЩЋЕЭЬМЙЄзїЁЂГіааКЭЩњЛюЗНЪНЃЌНЕЕЭЬМХХЗХЫЎЦНЁЃЛ§МЋЭЦЖЏТЬЩЋАьЙЋЁЂЬдЬВПЗжИпФмКФЩшЪЉЩшБИЃЌЪЙгУИќЕЭЙІКФЕФЛњЦїЁЂЕЦОпМАПижЦЩшБИЕШЁЃГЋЕМТЬЩЋГіааЃЌЙФРјБОаадБЙЄдкАьРэвЕЮёЁЂПЊЛсХрбЕвдМАЭЈЧкЪБГЫзјЙЋЙВНЛЭЈЙЄОпЁЃ

жївЊЙЄзїГЩаЇШчЯТЃК

Бэ1 ЪЏУХЛІХЉЩЬДхеђвјааЙиМќГЩЙћКЭМЈаЇБэ

|

жИБъ |

ЕЅЮЛ |

Ъ§жЕ |

|

ТЬЩЋДћПюгрЖю |

ЭђдЊ |

101 |

|

ЮТЪвЦјЬхХХЗХзмСПЃЈЗЖЮЇ1 + ЗЖЮЇ2ЃЉ |

ЖжЖўбѕЛЏЬМЕБСП |

101.19 |

|

ЖжЖўбѕЛЏЬМЕБСП |

18.26 | |

|

ЖжЖўбѕЛЏЬМЕБСП |

74.45 | |

|

ЖжЖўбѕЛЏЬМЕБСП |

8.47 |

ЖўЁЂЛЗОГЯрЙижЮРэНсЙЙгыеўВпжЦЖШ

ЃЈвЛЃЉжЮРэНсЙЙ

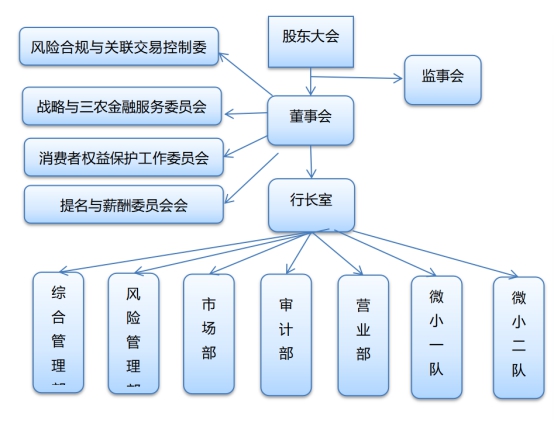

БЈИцЦкФкЃЌБОаабЯИёАДееЁЖЙЋЫОЗЈЁЗЁЖЩЬвЕвјааЗЈЁЗКЭЁЖЩЬвЕвјааЙЋЫОжЮРэжИв§ЁЗЕШЯрЙиЗЈТЩЗЈЙцЃЌНсКЯБОЙЋЫОЪЕМЪЧщПіЃЌНЈСЂСЫНЯЮЊЭъЩЦЕФЙЋЫОжЮРэНсЙЙЃЌЩшСЂСЫЙЩЖЋДѓЛсЁЂЖЪТЛсЁЂМрЪТЛсВЂжЦЖЈСЫЯргІЕФвщЪТЙцдђЁЃ

ЮвааТЬЩЋН№ШкЙмРэВПУХЮЊЪаГЁВПЃЌЩшгаТЬЩЋН№ШкзЈИквЛШЫЃЌжївЊжАд№АќРЈЃК

1. ИКд№зщжЏЖдБОЧјгђФкЕФТЬЩЋаавЕНјаааавЕбаОПЃЌеЦЮеЪаГЁЗЂеЙЖЏЯђКЭЧїЪЦЃЌЗжЮіЪаГЁашЧѓЃЌШЗЖЈЪаГЁПЊЗЂЗНЯђЁЃ

2. ИКд№ШЋУцСЫНтЙњМвТЬЩЋВњвЕеўВпЁЂВњЦЗЪаГЁаХЯЂЃЌМАЪБеЦЮеБОааПЭЛЇНсЙЙЁЂжиЕуПЭЛЇОгЊЧщПіЕШПЭЛЇаХЯЂЃЌЪЪЕБЕїећПЭЛЇгЊЯњЗНАИЃЌжЦЖЈЯргІЕФЗчЯеЗРЗЖДыЪЉЃЛ

3. ИКд№ИљОнБОааТЬЩЋН№ШквЕЮёЕФећЬхЙцЛЎКЭЙЄзїМЦЛЎЃЌФтЖЈБОааЪаГЁПЊЗЂВпТдКЭЗНАИВЂзщжЏЪЕЪЉЃЛ

4. ИКд№ТЬЩЋН№ШкжиДѓЪТЯюБЈИцЕФЗжЮівдМАШеГЃБЈИцБЈБэБЈЫЭЁЃ

ЭМ1 ЪЏУХДхеђаазщжЏМмЙЙЭМ

Ш§ЁЂЛЗОГЗчЯегыЛњгі

ЃЈвЛЃЉЛЗОГЗчЯегАЯь

1ЁЂеўВпЗчЯе

ФПЧАЮвааЛЙЮДНЈСЂЭъећЕФТЬЩЋаХДћЙмРэЬхЯЕЃЌЮДУїШЗУїШЗТЬЩЋН№ШквЕЮёЗўЮёЗЖЮЇКЭФПБъЁЃСэЭтЃЌзЪН№ЭЖЗХаавЕЗЖЮЇЁЂПЭШКЗЖЮЇЩИбЁВЛЙЛОЋЯИЃЌгыЁАЫЋЬМЁБФПБъЯЮНгВЛЙЛНєУмЁЃН№ШкВњЦЗЖЈМлЩЯЃЌЛЙЮДФЩШыЬМЖЈМлВпТдЛњжЦЃЌЪЙЕУаХДћЗўЮёЮоЗЈГфЗжЗДгГТЬЩЋЪєадЃЌЩаЮДаЮГЩЪаГЁЕМЯђаЭЕФаХДћЗўЮёЃЌВЛРћгкТЬЩЋзЪдДЕФгааЇХфжУЁЃ

2ЁЂЗЈТЩЗчЯе

дкЛЗОГСьгђЃЌЮвЙњГіЬЈСЫЁЖжаЙњШЫУёЙВКЭЙњЛЗОГБЃЛЄЗЈЁЗЁЂ ЁЖжаЛЊШЫУёЙВКЭЙњНкдМФмдДЗЈЁЗЕШЗЈТЩЗЈЙцЃЌШєЮвааЮДФмШЯецзёЪиЯрЙивЊЧѓЃЌПЩФмЛсДјРДвђЗЃПюКЭХаОіЕМжТЕФГЩБОдіМгЕШЗчЯеЁЃЯрЙиШкзЪжїЬхЩцМАЛЗОГЪТМўЪБЃЌвјааЛњЙЙЕШеЎШЈШЫУцСйзХГаЕЃСЌДјд№ШЮЕФЗчЯеЁЃ

3ЁЂжЦЖШЗчЯе

ЦѓвЕТЬЩЋаХЯЂХћТЖжЦЖШВЛНЁШЋЁЃЦѓвЕТЬЩЋЛЗОГаХЯЂХћТЖЧПжЦадГЬЖШЕЭЃЌФПЧАШдвдзддИЁЂБЛЖЏХћТЖЮЊжїЃЌЛЗОГЮлШОаХЯЂЮДФЩШыеїаХЁЃИїРраХЯЂЗжВМЗжЩЂЃЌШБЗІМЏжаЁЂећКЯКЭЙВЯэЕФЛњжЦЃЌЪЙЕУТЬЩЋН№ШкЗўЮёСЊЖЏВЛГЉЁЃ

ЃЈЖўЃЉЛЗОГЛњгіЗжЮі

ЛЗОГЁЂЦјКђгыЩњЬЌЯрЙиЗчЯеНЋЛсЖдОМУЕФЗЂеЙЧАОАКЭЗЂеЙФЃЪНдьГЩОоДѓгАЯьЃЌвВЖдЮвааФЫжСећИівјаавЕДјРДОоДѓЬєеНЃЌвђДЫзїЮЊЗўЮёКЭДйНјОМУЗЂеЙЕФвјаавЕЃЌгІМгПьЭъЩЦвјааЙмРэжЦЖШгыЛЗОГаХЯЂХћТЖжЦЖШЃЌБмУтвђЛЗОГЁЂЦјКђЕШДјРДЕФЧБдкЗчЯеЁЃ

ЮваагІжїЖЏНЋТЬЩЋН№ШкФЩШывјааећЬхЗЂеЙеНТджаЃЌвЛЪЧЭъЩЦТЬЩЋН№ШквЕЮёФкПиКЯЙцжЦЖШЁЃвЕЮёЩЯУїШЗТЬЩЋН№ШквЕЮёЗўЮёЗЖЮЇКЭФПБъЃЌНЋЬМЖЈМлФЩШыШЋСїГЬЗчЯеПижЦЃЌНЈСЂТЬЩЋеЫЛЇЬхЯЕЃЌБугкМрВтзЪН№СїЁЃЖўЪЧНЈСЂТЬЩЋПЭЛЇУћЕЅЃЌЮЇШЦТЬЩЋЁЂЕЭЬМгыИпжЪСПЗЂеЙЕШвЊЧѓбЁдёПЭЛЇЃЌВЂЪЪЪБЕїећПЭЛЇНсЙЙЁЃШ§ЪЧМгДѓПЦММИГФмСІЖШЃЌДйНјТЬЩЋН№ШкгыЦеЛнН№ШкШкКЯЗЂеЙЃЌзіаЁЮЂКЭЁАШ§ХЉЁБЦѓвЕТЬЩЋЕЭЬМзЊаЭЕФЁАЗХДѓЦїЁБЁЃ

ЃЈШ§ЃЉЛЗОГЗчЯеЙмРэМАСїГЬ

1ЁЂЪЕЪЉВювьЛЏЙмРэ

гЩгкЕЅИіЙЋЫОКЭЯюФПУцСйЕФЗчЯегАЯьЗЖЮЇВЛЭЌЃЌЮЊСЫЙмРэЕЅИіЙЋЫОКЭШкзЪЯюФПСНРрЖдЯѓЃЌПЩЗжБ№ЩшМЦВЛЭЌВржиЕФЙмРэЗНАИЁЃЭЌЪБЃЌдкЪЕааТЬЩЋаХДћЙ§ГЬжаЃЌЮвааЪЕааУћЕЅжЦЙмРэЁЃНЈСЂЁАЛЗОГгыЩчЛсЗчЯеПЭЛЇУћЕЅЁБЃЌАбЩцМАжиДѓЛЗОГКЭЩчЛсЗчЯеЕФПЭЛЇФЩШыУћЕЅжЎФкЃЌЖдгкУћЕЅФкЕФПЭЛЇЩѓЩїЪкаХЃЛЖдгквбЪкаХЧвЛЙгаДћПюгрЖюЕФПЭЛЇЃЌГіЯжЛЗОГКЭЩчЛсЗчЯеЕФЃЌгІИУЭЃжЙЖдЦфМЬајЪкаХЃЌВЂАДЦкЪеЛиДћПюЁЃ

2ЁЂЭъЩЦжааЁаЭвјааЕФЛЗОГЗчЯеЙмРэЬхЯЕ

ЮвааНЋНЈСЂаХДћЛЗОГЗчЯеЙмРэЬхжЦЛњжЦЃЌМгЧПТЬЩЋаХДћжДааЧщПіФЩШыЛќКЫМьВщЗЖГыЃЌЖЈЦкзщжЏМьВщЁЃЖдЛЗОГКЭЩчЛсЗчЯегАЯьЭЛГіЕФДћПюЯюФПЃЌВЛЖЈЦкПЊеЙзЈЯюМьВщЃЌВЂИљОнМьВщНсЙћЖНДйећИФЃЌЖдЮЅЙцЯђЛЗОГЮЅЗЈЯюФПЗЂЗХДћПюЕФааЮЊбЯЫрВщДІЁЃ

ЫФЁЂздЩэОгЊЛюЖЏЕФЛЗОГгАЯь

АДеежаЙњШЫУёвјааБржЦЕФЁЖН№ШкЛњЙЙЬМКЫЫуММЪѕжИФЯЃЈЪдааЃЉЁЗЃЌВЮееGB/T 32150ЁЖЙЄвЕЦѓвЕЮТЪвЦјЬхХХЗХКЫЫуКЭБЈИцЭЈдђЁЗЕФСїГЬКЭвЊЧѓЃЌЮвааАДееЃК1ЃЉШЗЖЈЬМХХЗХКЫЫуБпНчЃЛ2ЃЉЪЖБ№жївЊЕФЖўбѕЛЏЬМдДЃЛ3ЃЉШЗЖЈКЫЫуЗНЗЈЃЛ4ЃЉбЁдёгыЪеМЏЬМХХЗХЛюЖЏЪ§ОнЃЛ5ЃЉбЁдёЛђВтЫуХХЗХвђзгЃЛ6ЃЉМЦЫугыЛузмздЩэЕФЬМХХЗХСПЕФСїГЬПЊеЙздЩэдЫгЊЙ§ГЬЕФКЫЫуСїГЬПЊеЙОгЊЛюЖЏЕФЬМХХЗХВтЫуЁЃ

АДееЁЖН№ШкЛњЙЙЬМКЫЫуММЪѕжИФЯЃЈЪдааЃЉЁЗжИЕМЫМЯыЃЌдкЪ§ОнПЩЛёЕУЧвЬМХХЗХСПЯджјЕФЧщПіЯТЃЌН№ШкЛњЙЙПЩНЋЦфдЫааКЭЛюЖЏДјРДЕФЯджјЕФМфНгЬМХХЗХЃЈШчНЛЭЈЁЂДѓаЭЛюЖЏЕШЃЉФЩШыКЫЫуЁЃ

ЃЈвЛЃЉКЫЫуЗЖЮЇгыХХЗХдДЪЖБ№

БОааКЫЫуПкОЖвдзмВПЛњЙиМАИїжЇааЭјЕуЁЂРыааЩшБИЕШЙЬЖЈ/вЦЖЏЩшБИЩшЪЉКЭЙЉгІСДЛюЖЏзїЮЊКЫЫуБпНчЁЃ

КЫЫуЪБМфЮЊ2021Фъ1дТ1ШежС2021Фъ12дТ31ШеЁЃ

АДееКЫЫуЗЖЮЇЛЎЗжЃЌЦфздЩэдЫгЊЬМХХЗХЮЌЖШЕФХХЗХдДАќРЈШчЯТСьгђЃК

1ЁЂЗЖЮЇвЛ

вјааЛњЙЙздЩэдЫгЊБпНчФкЫљВњЩњЕФжБНгХХЗХЃЌжИКЫЫуБпНчФкЙЬЖЈКЭвЦЖЏШМЩеЩшБИжаЗЂЩњбѕЛЏШМЩеЙ§ГЬВњЩњЕФЮТЪвЦјЬхХХЗХЃЌАќРЈЃКЪГЬУЯћКФЕФвКЛЏЪЏгЭЦјЃЌЙЋЮёгУГЕЯћКФЕФЦћгЭЁЃ

2ЁЂЗЖЮЇЖў

вјааЛњЙЙздЩэдЫгЊБпНчФкЫљВњЩњЕФМфНгХХЗХЃЌжИзмВПЛњЙиМАИїжЇааЭјЕуЯћКФЭтЙКЕчСІЫљВњЩњЕФЖўбѕЛЏЬМХХЗХЃЌАќРЈЃКЙЋЙВЛњЙЙееУїЁЂПеЕїЁЂАьЙЋЩшБИЁЂATMХфЬзЕШЁЃ

3ЁЂЗЖЮЇШ§

вјааЛњЙЙздЩэдЫгЊЯрЙиЕФЙЉгІСДЖЫЫљВњЩњЕФМфНгХХЗХЃЌжИЙЉгІСДЖЫЫљВњЩњЕФМфНгЬМХХЗХЁЃИљОнЪ§ОнПЩЛёЕУадддђЃЌДЫДЮМЦЫужЛАќРЈЃКРЌЛјЗжРрДІРэВњЩњЕФХХЗХЃЌШеГЃАьЙЋЯћКФЕФA3/A4жНеХЁЂКЯЭЌгУжНМАЦОжЄгУжН,ВЛАќРЈВюТУВњЩњЕФХХЗХЁЃ

ЃЈЖўЃЉздЩэОгЊЛюЖЏВњЩњЕФЮТЪвЦјЬхХХЗХгыЙЙГЩ

НсКЯЁЖКўФЯЪЁН№ШкЛњЙЙЛЗОГаХЯЂХћТЖЪдЕуЙЄзїЗНАИЁЗКЭЁЖН№ШкЛњЙЙЛЗОГаХЯЂХћТЖжИФЯЁЗвЊЧѓЃЌЮвааВтЫуСЫ2021ФъздЩэОгЊЛюЖЏзЪдДЯћКФЧщПіКЭЮТЪвЦјЬхЬМХХЗХСПЃЌНсЙћШчЯТЃК2021ФъЖШздЩэдЫгЊЮТЪвЦјЬхХХЗХзмСПЃЈЗЖЮЇ1ЁЂЗЖЮЇ2КЭЗЖЮЇ3ЃЉЮЊ101.19ЖжЖўбѕЛЏЬМЕБСПЃЌАДеедБЙЄзмШЫЪ§43МЦЫуЃЌШЫОљЮТЪвЦјЬхХХЗХ 2.35ЖжЖўбѕЛЏЬМЕБСПЁЃ

Бэ1 ЪЏУХЛІХЉЩЬДхеђвјаа2021ФъЖШздЩэдЫгЊЮТЪвЦјЬхХХЗХзмСПЙЙГЩ

|

ХХЗХСПЃЈЖжЖўбѕЛЏЬМЕБСПЃЉ |

еМБШ |

ШЫОљХХЗХСПЃЈЖжЖўбѕЛЏЬМЕБСП/ШЫЃЉ |

|

18.26 |

18.05% |

0.42 |

|

74.45 |

73.58% |

1.73 |

|

8.47 |

8.37% |

0.20 |

|

101.19 |

|

|

АДеежївЊХХЗХдДЗжЮіЃЌХХЗХзюИпЕФЧАШ§УћЗжБ№ЮЊЃКОЛЙКЕчСІЯћКФВњЩњХХЗХ74.45ЖжЖўбѕЛЏЬМЕБСПЃЌеМБШ73.58%ЃЛЬьШЛЦјКЭЦћгЭЯћКФВњЩњХХЗХ18.26ЖжЖўбѕЛЏЬМЕБСПЃЌеМБШ18.05%ЁЃ

ЮхЁЂЭЖШкзЪЛюЖЏЛЗОГгАЯь

АДеежаЙњШЫУёвјааБржЦЕФЁЖН№ШкЛњЙЙЬМКЫЫуММЪѕжИФЯЃЈЪдааЃЉЁЗЃЌВЮееGB/T 32150ЁЖЙЄвЕЦѓвЕЮТЪвЦјЬхХХЗХКЫЫуКЭБЈИцЭЈдђЁЗЕФСїГЬКЭвЊЧѓЃЌЮваа2021ФъУЛгадТОљШкзЪЖюДѓгк500ЭђдЊЕФЙцФЃвдЩЯЙЄвЕЦѓвЕДћПюЃЌЙЪднВЛЩцМАЭЖШкзЪЛюЖЏЛЗОГгАЯьаХЯЂХћТЖЁЃ

2012 ЪЏУХЛІХЉЩЬДхеђвјаа АцШЈЫљга. БЃСєЫљгаШЈРћ

ЛІICPБИ06030408КХ-2 ЗўЮёШШЯпЃК4009962999 ЭјеОжЇГжIPV6