вЛЁЂБЈИцМђНщ

БОБЈИцжМдкХћТЖЪЏУХЛІХЉЩЬДхеђвјааЙЩЗнгаЯоЙЋЫО2023ФъЖШТЬЩЋН№ШквдМАЩчЛсгыЛЗОГЗчЯеЗНУцЕФИХПіЁЂЙцЛЎгыФПБъЁЂжЮРэНсЙЙЁЂеўВпжЦЖШЁЂЛЗОГЗчЯеЙмРэМАСїГЬЁЂТЬЩЋН№ШкДДаТМАЪЕМљАИР§ЁЂздЩэОгЊЖдЛЗОГЕФгАЯьЁЂШкзЪЙ§ГЬжаЖдЛЗОГгАЯьЕШЯрЙиаХЯЂЁЃЭЌЪБбаОПЗжЮіЧјгђОМУТЬЩЋзЊаЭУцСйЕФЛњгігыЕїећЃЌШЋУцХаЖЯЁЂЦРЙРЁЂКтСПКЭЙмРэаХДћЭЖЗХВњЩњЕФЛЗОГЗчЯеЃЌДгЖјДйНјаХДћПЭЛЇГжајИФЩЦЛЗОГЃЌЪЕЯжТЬЩЋЗЂеЙЃЌвВгажњгкИќКЯРэЁЂИпаЇЕиХфжУзЪБОЃЌДйНјЦѓвЕЕЭЬМзЊаЭЗЂеЙЁЃ

ЃЈвЛЃЉБЈИцЗЖЮЇ

1.БЈИцзщжЏЗЖЮЇ

БОБЈИцвдТЬЩЋДћПюЁЂЛЗОГжЮРэЛњжЦКЭЛЗОГЗчЯеЙмРэЁЂЛЗОГгАЯьЮЊжїЬхВПЗжЃЌКИЧБОЙЋЫОЫљгаВПУХЁЃ

2.БЈИцЪБМфЗЖЮЇ

2023Фъ1дТ1ШежС2023Фъ12дТ31ШеЁЃ

3.БЈИцЗЂВМжмЦк

БОБЈИцЮЊФъЖШБЈИцЁЃ

ЃЈЖўЃЉБЈИцВЩгУГЦЮН

БОБЈИцВЩгУЁЖЪЏУХЛІХЉЩЬДхеђвјаа2023ФъЖШЛЗОГаХЯЂХћТЖБЈИцЁЗУћГЦЁЃ

ЃЈШ§ЃЉБржЦвРОнМАЗЂВМаЮЪН

БОБЈИцФкШнзёбжаЙњШЫУёвјаа2021Фъ7дТЗЂВМЕФЁЖН№ШкЛњЙЙЛЗОГаХЯЂХћТЖжИФЯЁЗЃЈJR/T 0227-2021ЃЉЁЂШЫУёвјааГЄЩГжажЇЕШОХВПУХЁЖЙигкН№ШкжЇГжКўФЯЪЁТЬЩЋЕЭЬМЗЂеЙЕФжИЕМвтМћЁЗЃЈГЄвјЗЂЁВ2021ЁГ97КХЃЉЁЂШЫУёвјааГЄЩГжажЇАьЙЋЪвЁЖЙигкГжајЭЦНјКўФЯЪЁН№ШкЛњЙЙЛЗОГаХЯЂХћТЖЙЄзїЕФЭЈжЊЁЗЃЈГЄвјАьЁВ2022ЁГ 220КХЃЉМАЯрЙивЊЧѓЁЃВЩгУЕчзгАцаЮЪНЗЂВМЃЌПЩдкБОааЭјеОКЭГЃЕТН№ШкГЌЪаЁАТЬЩЋН№ШкЗўЮёЦНЬЈЁБВщбЏЁЃ

ЃЈЫФЃЉБЈИцжИДњЫЕУї

ЮЊБугкБэДяЃЌдкБЈИцжаЁАЪЏУХЛІХЉЩЬДхеђвјааЁБвдЁАЮвааЁББэЪОЁЃ

ЃЈЮхЃЉСЊЯЕЗНЪН

ЕижЗЃККўФЯЪЁЪЏУХЯигРаЫНжЕРЪщЯуТЗЪБДњЛЊИЎ2ЖА

ЕчЛАЃК0736-5328099ЁЃ

ЖўЁЂФъЖШИХПі

ЃЈвЛЃЉзмЬхИХПі

ЮваазїЮЊвЛМваТГЩСЂЕФаТаЭЕиЗНХЉДхН№ШкЛњЙЙЃЌБќГаЁАПЭЛЇЮЊЯШЃЌдБЙЄЮЊБОЃЌЙЩЖЋЮЊжиЃЌИпаЇБуНнЃЌЮШНЁЗЂеЙЁБЕФОгЊРэФюЃЌСЂзуЁАЗўЮёБОЭСЁЂЗўЮёШ§ХЉЁЂЗўЮёжааЁЦѓвЕЁБЕФЪаГЁЖЈЮЛЃЌНпГЯЬсЙЉЖрдЊЛЏЁЂзлКЯадЕФН№ШкЗўЮёЃЛзХСІжЇГжаТХЉДхНЈЩшЃЌМгДѓаХДћЭЖШыЃЌПЊЗЂБОЭСЛЏЬиЩЋВњЦЗЃЌгааЇНтОіХЉУёКЭжааЁЦѓвЕДћПюФбЕФЮЪЬтЃЛвРЭаЁАСщЛюЁЂИпаЇЁЂБуНнЁЂЯИжТЁБЕФЗўЮёЬиЩЋЃЌЗЂЛгзЪдДЁЂеўВпЁЂЬхжЦЁЂММЪѕЁЂЦЗХЦЁЂвЕЮёЕШЖрЗНУцгХЪЦЃЌШЋУцЬсЩ§Н№ШкЗўЮёЫЎЦНКЭаЇТЪЁЃЮвааАДЙЋЫОжЮРэвЊЧѓЩшгаШ§ЛсвЛВуЃЌМДЙЩЖЋЛсЁЂЖЪТЛсЁЂМрЪТЛсЁЂИпМЖЙмРэВуЃЌЯТЩшЮхИіВПУХМДгЊвЕВПЁЂЪаГЁВПЃЈФкга3ИіЮЂаЁаХДћЭХЖгЃЉЁЂЗчЯеВПЁЂЩѓМЦВПЁЂзлКЯВПЃЌНижЙ2023ФъФЉдБЙЄЃЈКЌРЭЮёХЩЧВЃЉ58ШЫЁЃ2023ФъЯШКѓЛёЕУСЫЁАжЇХЉжЇаЁЯШНјЕЅЮЛЁБЁАХЉДхН№ШкЯЕЭГаТЮХаћДЋБЈЕРЯШНјЕЅЮЛЁБЕШШйгўГЦКХЃЌЮЊГЃЕТЪа15МвХЉДхжааЁН№ШкЛњЙЙжаЮЈвЛвЛМвБЛЪкгшЁАН№ШкМрЙмЖўМЖЕЅЮЛЁБЕФвјааЁЃ

ЃЈЖўЃЉЙцЛЎФПБъ

ЮвааМсГжвдЯАНќЦНаТЪБДњжаЙњЬиЩЋЩчЛсжївхЫМЯыКЭЕГЕФЖўЪЎДѓОЋЩёЮЊжИЕМЃЌздОѕдіЧПЁАЫФИівтЪЖЁБЁЂМсЖЈЁАЫФИіздаХЁБЃЌЛ§МЋЙсГЙТфЪЕЙњМвКЭЕиЗНеўИЎЪЕЪЉЕЭЬМЗЂеЙЕФжиДѓОіВпВПЪ№ЃЌСЂзуЯигђЁЂСЂзуЦеЛнН№ШкЃЌМсГжаЁЖюЁЂЗжЩЂЃЌзЈзЂаЁЮЂЁЂЁАШ§ХЉЁБЪаГЁЃЌМсГжТЬЩЋЗЂеЙРэФюЃЌМгПьЭъЩЦТЬЩЋН№ШкЬхЯЕЃЌВЛЖЯЬсЩ§ЗўЮёТЬЩЋВњвЕЗЂеЙФмСІЃЌЛ§МЋжЇГжЬМДяЗхЁЂЬМжаКЭЁЃ

ЮвааЭЈЙ§ШЋУцЭЦНјаЁЮЂвЕЮёЃЌДђдьЪЪгІЁАШ§ХЉЁБМАаЁЮЂЦѓвЕКЭЩчЧјОгУёЕФТЬЩЋН№ШкВњЦЗКЭЗўЮёЃЌНЈСЂОпгаЛІХЉЩЬДхеђвјааЬиЩЋЕФаЁЮЂТЬЩЋН№ШкЗўЮёЬхЯЕЃЌЭЈЙ§ЮЇШЦЕиЧјжЇжљВњвЕЁЂжиЕуаавЕЕШСьгђЃЌМгДѓЖдТЬЩЋОМУЁЂЕЭЬМОМУЁЂбЛЗОМУЕФжЇГжЃЌЛ§МЋЬНЫїзЪН№ЙЉИјаТЧўЕРЃЌв§ЕМЪкаХзЪН№ЯђЛЗБЃФмдДЁЂНкФмМѕХХЁЂТЬЩЋжжбјЁЂИДИћИДПбаавЕЕШТЬЩЋН№ШкСьгђЧуаБЃЌЮЊНЈГЩЁАаЁЖјУРЁЂаЁЖјОЋЁБЕФгХауЯигђвјааЃЌжњСІЧјгђЁАШ§ХЉЁБКЭаЁЮЂЦѓвЕЕФТЬЩЋЕЭЬМзЊаЭЖјВЛаИХЌСІЁЃ

ЃЈШ§ЃЉПЊеЙЕФааЖЏ

1.СЂзуздЩэЃЌДгеНТдИпЖШЭЦНјТЬЩЋН№ШкЃЌМгДѓЖдТЬЩЋЁЂЕЭЬМЁЂбЛЗОМУЕФжЇГжЁЃ

ЮвааШЯецЙсГЙТфЪЕЦеЛнН№ШкЗўЮёМрЙмвЊЧѓЃЌМгДѓЖдаЁЮЂЦѓвЕКЭЁАШ§ХЉЁБаХДћЭЖЗХСІЖШЃЌЧаЪЕЬсЩ§аЁЮЂЦѓвЕКЭЁАШ§ХЉЁБЗўЮёжЪаЇЃЌНЕЕЭЙуДѓШКжкЛёЕУН№ШкЗўЮёЕФГЩБОЁЃШЋФъЙВЗЂЗХЦеЛнПкОЖаЁЮЂЦѓвЕДћПю33854.25ЭђдЊЃЌаЁЮЂЦѓвЕДћПюдіЫй11.27%ЃЌНЯИїЯюДћПюдіЫй0.06ИіАйЗжЕуЁЃНижС2023Фъ12дТ31ШеЃЌЮвааЗћКЯТЬЩЋДћПюЖЈвхЕФДћПюгрЖюЮЊ243ЭђдЊЃЌЦфжаЪЏУХЯиАйЛуЙћЪпзЈвЕКЯзїЩчДћПюгрЖю100ЭђдЊЃЌЪЏУХШ§ШѓЯЪЙћгаЯоЙЋЫОДћПюгрЖю78ЭђдЊЃЌКўФЯЬьЯТПЕВшвЖЪГЦЗгаЯоЙЋЫОгрЖю65ЭђдЊЃЌНЯКУЕижЇГжСЫЁАШ§ХЉЁБКЭаЁЮЂЦѓвЕТЬЩЋЕЭЬМзЊаЭЗЂеЙЁЃ

2.ЭЦНјТЬЩЋН№ШкБъзМЛЏНјГЬЃЌВЛЖЯЭъЩЦТЬЩЋаХДћЁЂзЊаЭН№ШкЕШВњЦЗЕФШЯЖЈБъзМКЭжЇГжеўВпЁЃ

ЮвааШЯецМљааЦеЛнН№ШкЗўЮёЙЄзївЊЧѓЃЌЛ§МЋЭЦНјТЬЩЋН№ШкБъзМЛЏНјГЬЃЌДћПюПЭЛЇЪЕааЕжбКЕЧМЧЗбЁЂЦРЙРЗбЁЂаЁЖюеЫЛЇЙмРэЗбЕШвЛЯЕСаУтЗбЗўЮёеўВпЃЌжїЖЏШУРћгкУёЁЃ2023ФъЙВМѕУтИіШЫПЭЛЇЗўЮёЗбдМ150ЭђдЊЃЌМѕУтЩцЦѓПЭЛЇН№ШкЗўЮёЗб17грЭђдЊЃЌЛнМАПЭЛЇ4ЭђгрЛЇЁЃЭЈЙ§ЭЦаавЛЯЕСаМѕУтКЭгХЛнеўВпЃЌНЕЕЭСЫЦЖРЇЕиЧјШКжкЛёЕУН№ШкЗўЮёЕФГЩБОЃЌЪЙЙуДѓШКжкеце§ЯэЪмЕНЁАИКЕЃЕУЦ№ЁБЕФН№ШкВњЦЗКЭЗўЮёЃЌЬсЩ§СЫЙЋжкЖдН№ШкЗўЮёЕФЛёЕУИаКЭТњвтЖШЃЌИќКУжњСІТЬЩЋН№ШкБъзМЛЏНјГЬЁЃ

3.Л§МЋМљааТЬЩЋЕЭЬМдЫгЊРэФюЁЃ

ЮвааЛ§МЋПЊеЙдЫгЊЕчзгЛЏЁЂаХЯЂЛЏЁЂ Ъ§зжЛЏзЊаЭЃЌГЋЕМТЬЩЋЕЭЬМЙЄзїЁЂГіааКЭЩњЛюЗНЪНЃЌНЕЕЭЬМХХЗХЫЎЦНЃЛЛ§МЋЭЦЖЏТЬЩЋАьЙЋЁЂЬдЬВПЗжИпФмКФЩшЪЉЩшБИЃЌЪЙгУИќЕЭЙІКФЕФЛњЦїЁЂЕЦОпМАПижЦЩшБИЕШЃЛГЋЕМТЬЩЋГіааЃЌЙФРјБОаадБЙЄдкАьРэвЕЮёЁЂПЊЛсХрбЕвдМАЭЈЧкЪБГЫзјЙЋЙВНЛЭЈЙЄОпЁЃ

НижЙЕН2023ФъЖШФЉЃЌЮвааТЬЩЋДћПюгрЖюЮЊ243ЭђдЊЃЌНЯжЎЧАгаУїЯддіГЄЃЌЮТЪвЦјЬхХХЗХСПБЃГждкКЯРэПЩПиЗЖЮЇЃЌгУЪЕМЪааЖЏМљааТЬЩЋЗЂеЙРэФюЁЃ

жївЊЙЄзїГЩаЇШчЯТЃК

Бэ1ЃКЪЏУХЛІХЉЩЬДхеђвјааЙиМќГЩЙћКЭМЈаЇБэ

|

жИБъ |

ЕЅЮЛ |

Ъ§жЕ |

|

ТЬЩЋДћПюгрЖю |

ЭђдЊ |

243 |

|

ЮТЪвЦјЬхХХЗХзмСПЃЈЗЖЮЇ1 + ЗЖЮЇ2ЃЉ |

ЖжЖўбѕЛЏЬМЕБСП |

114.22 |

|

ЖжЖўбѕЛЏЬМЕБСП |

25.65 | |

|

ЖжЖўбѕЛЏЬМЕБСП |

88.57 | |

|

ЖжЖўбѕЛЏЬМЕБСП |

15.78 |

ЖўЁЂЛЗОГЯрЙижЮРэНсЙЙгыеўВпжЦЖШ

ЃЈвЛЃЉжЮРэНсЙЙ

ЮвааЖдБъзюМбЩчЛсд№ШЮЪЕМљЃЌВЛЖЯЬНЫїПЩГжајЗЂеЙТЗОЖЃЌДгжЮРэНсЙЙЗНУцВЛЖЯМгЧПЖдТЬЩЋН№ШкЙЄзїЕФзщжЏБЃеЯЁЃ

БЈИцЦкФкЃЌЮваабЯИёАДееЁЖЙЋЫОЗЈЁЗЁЖЩЬвЕвјааЗЈЁЗКЭЁЖЩЬвЕвјааЙЋЫОжЮРэжИв§ЁЗЕШЯрЙиЗЈТЩЗЈЙцЃЌНЋНЈЩшжаЙњЬиЩЋЯжДњЦѓвЕжЦЖШзїЮЊЩюЛЏИФИяЕФживЊзЅЪжЃЌЙЙНЈжЦЖШЬхЯЕЃЌНЁШЋжЮРэЛњжЦЃЌНЈСЂСЫНЯЮЊЭъЩЦЕФЙЋЫОжЮРэНсЙЙЃЌЩшСЂСЫЙЩЖЋДѓЛсЁЂЖЪТЛсЁЂМрЪТЛсВЂжЦЖЈСЫЯргІЕФвщЪТЙцдђЁЃ

ЃЈ1ЃЉЖЪТЛсВуУц

ЮвааЖЪТЛсжївЊИКд№ШЗЖЈТЬЩЋаХДћЗЂеЙеНТдЃЌЩѓХњИпМЖЙмРэВужЦЖЈЕФТЬЩЋаХДћФПБъМАТЬЩЋаХДћБЈИцЃЌМрЖНЁЂЦРЙРЮвааЛњЙЙТЬЩЋаХДћЗЂеЙеНТджДааЧщПіЁЃ

ЃЈ2ЃЉИпМЖЙмРэВуВуУц

ЮвааИпМЖЙмРэВуИКд№ИљОнЖЪТЛсЕФОіЖЈЃЌжЦЖЈТЬЩЋаХДћФПБъЃЌНЈСЂТЬЩЋаХДћЙмРэЛњжЦКЭСїГЬЃЌУїШЗИїИіВПУХжАд№КЭШЈЯоЃЌДйНјаХДћзЪН№ЖдТЬЩЋХЉвЕЁЂНкФмЛЗБЃЁЂТЬЩЋЧхНрЁЂаТВФСЯЕШСьгђЕФЭЖЗХЁЃ

ЃЈ3ЃЉзЈвЕВПУХЗНУц

ЪаГЁВПЮЊЮвааЕФТЬЩЋН№ШкЙмРэВПУХЃЌЩшТЬЩЋН№ШкИкЮЛЃЌжИЖЈзЈШЫИКд№ЃЌжївЊжАд№АќРЈЃК

1.ИКд№зщжЏЖдБОЧјгђФкЕФТЬЩЋаавЕНјаааавЕбаОПЃЌеЦЮеЪаГЁЗЂеЙЖЏЯђКЭЧїЪЦЃЌЗжЮіЪаГЁашЧѓЃЌШЗЖЈЪаГЁПЊЗЂЗНЯђЁЃ

2.ИКд№ШЋУцСЫНтЙњМвТЬЩЋВњвЕеўВпЁЂВњЦЗЪаГЁаХЯЂЃЌМАЪБеЦЮеБОааПЭЛЇНсЙЙЁЂжиЕуПЭЛЇОгЊЧщПіЕШПЭЛЇаХЯЂЃЌЪЪЕБЕїећПЭЛЇгЊЯњЗНАИЃЌжЦЖЈЯргІЕФЗчЯеЗРЗЖДыЪЉЁЃ

3.ИКд№ИљОнБОааТЬЩЋН№ШквЕЮёЕФећЬхЙцЛЎКЭЙЄзїМЦЛЎЃЌФтЖЈБОааЪаГЁПЊЗЂВпТдКЭЗНАИВЂзщжЏЪЕЪЉЁЃ

4.ИКд№ТЬЩЋН№ШкжиДѓЪТЯюБЈИцЕФЗжЮівдМАШеГЃБЈИцБЈБэБЈЫЭЁЃ

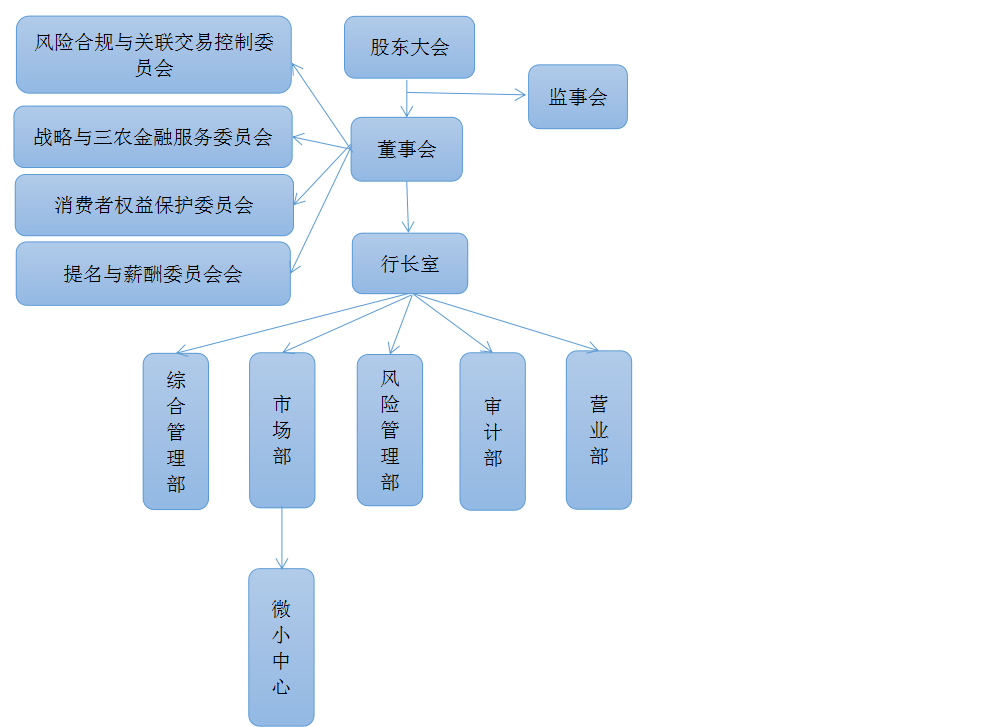

ЭМ1 ЪЏУХЛІХЉЩЬДхеђвјаазщжЏМмЙЙЭМ

Ш§ЁЂЛЗОГЗчЯегыЛњгі

ЃЈвЛЃЉЛЗОГЗчЯегАЯь

1.еўВпЗчЯе

ФПЧАЮвааЛЙЮДНЈСЂЭъећЕФТЬЩЋаХДћЙмРэЬхЯЕЃЌЮДУїШЗТЬЩЋН№ШквЕЮёЗўЮёЗЖЮЇКЭФПБъЁЃСэЭтЃЌзЪН№ЭЖЗХаавЕЗЖЮЇЁЂПЭШКЗЖЮЇЩИбЁВЛЙЛОЋЯИЃЌгыЁАЫЋЬМЁБФПБъЯЮНгВЛЙЛНєУмЁЃН№ШкВњЦЗЖЈМлЩЯЃЌЛЙЮДФЩШыЬМЖЈМлВпТдЛњжЦЃЌЪЙЕУаХДћЗўЮёЮоЗЈГфЗжЗДгГТЬЩЋЪєадЃЌЩаЮДаЮГЩЪаГЁЕМЯђаЭЕФаХДћЗўЮёЃЌВЛРћгкТЬЩЋзЪдДЕФгааЇХфжУЁЃ

2.ЗЈТЩЗчЯе

дкЛЗОГСьгђЃЌЮвЙњГіЬЈСЫЁЖжаЙњШЫУёЙВКЭЙњЛЗОГБЃЛЄЗЈЁЗ ЁЖжаЛЊШЫУёЙВКЭЙњНкдМФмдДЗЈЁЗЕШЗЈТЩЗЈЙцЃЌШєЮвааЮДФмШЯецзёЪиЯрЙивЊЧѓЃЌПЩФмЛсДјРДвђЗЃПюКЭХаОіЕМжТЕФГЩБОдіМгЕШЗчЯеЁЃЯрЙиШкзЪжїЬхЩцМАЛЗОГЪТМўЪБЃЌвјааЛњЙЙЕШеЎШЈШЫУцСйзХГаЕЃСЌДјд№ШЮЕФЗчЯеЁЃ

3.жЦЖШЗчЯе

ЦѓвЕТЬЩЋаХЯЂХћТЖжЦЖШВЛНЁШЋЁЃЛЗОГЮлШОаХЯЂЮДФЩШыеїаХЁЃИїРраХЯЂЗжВМЗжЩЂЃЌШБЗІМЏжаЁЂећКЯКЭЙВЯэЕФЛњжЦЃЌЪЙЕУТЬЩЋН№ШкЗўЮёСЊЖЏВЛГЉЁЃ

ЃЈЖўЃЉЛЗОГЛњгіЗжЮі

ЛЗОГЁЂЦјКђгыЩњЬЌЯрЙиЗчЯеНЋЛсЖдОМУЕФЗЂеЙЧАОАКЭЗЂеЙФЃЪНдьГЩОоДѓгАЯьЃЌвВЖдЮвааФЫжСећИівјаавЕДјРДОоДѓЬєеНЃЌвђДЫзїЮЊЗўЮёКЭДйНјОМУЗЂеЙЕФвјаавЕЃЌгІМгПьЭъЩЦвјааЙмРэжЦЖШгыЛЗОГаХЯЂХћТЖжЦЖШЃЌБмУтвђЛЗОГЁЂЦјКђЕШДјРДЕФЧБдкЗчЯеЁЃ

ЮваагІжїЖЏНЋТЬЩЋН№ШкФЩШывјааећЬхЗЂеЙеНТджаЃЌвЛЪЧЭъЩЦТЬЩЋН№ШквЕЮёФкПиКЯЙцжЦЖШЁЃвЕЮёЩЯУїШЗТЬЩЋН№ШквЕЮёЗўЮёЗЖЮЇКЭФПБъЃЌНЋЬМЖЈМлФЩШыШЋСїГЬЗчЯеПижЦЃЌНЈСЂТЬЩЋеЫЛЇЬхЯЕЃЌБугкМрВтзЪН№СїЃЛЖўЪЧНЈСЂТЬЩЋПЭЛЇУћЕЅЃЌЮЇШЦТЬЩЋЁЂЕЭЬМгыИпжЪСПЗЂеЙЕШвЊЧѓбЁдёПЭЛЇЃЌВЂЪЪЪБЕїећПЭЛЇНсЙЙЃЛШ§ЪЧМгДѓПЦММИГФмСІЖШЃЌДйНјТЬЩЋН№ШкгыЦеЛнН№ШкШкКЯЗЂеЙЃЌзіаЁЮЂКЭЁАШ§ХЉЁБЦѓвЕТЬЩЋЕЭЬМзЊаЭЕФЁАЗХДѓЦїЁБЁЃ

ЃЈШ§ЃЉЛЗОГЗчЯеЙмРэМАСїГЬ

1.ЪЕЪЉВювьЛЏЙмРэ

гЩгкЕЅИіЙЋЫОКЭЯюФПУцСйЕФЗчЯегАЯьЗЖЮЇВЛЭЌЃЌЮЊСЫЙмРэЕЅИіЙЋЫОКЭШкзЪЯюФПСНРрЖдЯѓЃЌПЩЗжБ№ЩшМЦВЛЭЌВржиЕФЙмРэЗНАИЁЃЭЌЪБЃЌдкЪЕааТЬЩЋаХДћЙ§ГЬжаЃЌЮвааЪЕааУћЕЅжЦЙмРэЁЃНЈСЂЁАЛЗОГгыЩчЛсЗчЯеПЭЛЇУћЕЅЁБЃЌАбЩцМАжиДѓЛЗОГКЭЩчЛсЗчЯеЕФПЭЛЇФЩШыУћЕЅжЎФкЃЌЖдгкУћЕЅФкЕФПЭЛЇЩѓЩїЪкаХЃЛЖдгквбЪкаХЧвЛЙгаДћПюгрЖюЕФПЭЛЇЃЌГіЯжЛЗОГКЭЩчЛсЗчЯеЕФЃЌгІИУЭЃжЙЖдЦфМЬајЪкаХЃЌВЂАДЦкЪеЛиДћПюЁЃ

2.ЭъЩЦжааЁаЭвјааЕФЛЗОГЗчЯеЙмРэЬхЯЕ

ЮвааНЈСЂСЫаХДћЛЗОГЗчЯеЙмРэЬхжЦЛњжЦЃЌМгЧПТЬЩЋаХДћжДааЧщПіФЩШыЛќКЫМьВщЗЖГыЃЌЖЈЦкзщжЏМьВщЁЃЖдЛЗОГКЭЩчЛсЗчЯегАЯьЭЛГіЕФДћПюЯюФПЃЌВЛЖЈЦкПЊеЙзЈЯюМьВщЃЌВЂИљОнМьВщНсЙћЖНДйећИФЃЌЖдЮЅЙцЯђЛЗОГЮЅЗЈЯюФПЗЂЗХДћПюЕФааЮЊбЯЫрВщДІЁЃ

ЫФЁЂздЩэОгЊЛюЖЏЕФЛЗОГгАЯь

АДеежаЙњШЫУёвјааБржЦЕФЁЖН№ШкЛњЙЙЬМКЫЫуММЪѕжИФЯЃЈЪдааЃЉЁЗЃЌВЮееGB/T 32150ЁЖЙЄвЕЦѓвЕЮТЪвЦјЬхХХЗХКЫЫуКЭБЈИцЭЈдђЁЗЕФСїГЬКЭвЊЧѓЃЌЮвааАДееЃК1ЃЉШЗЖЈЬМХХЗХКЫЫуБпНчЃЛ2ЃЉЪЖБ№жївЊЕФЖўбѕЛЏЬМдДЃЛ3ЃЉШЗЖЈКЫЫуЗНЗЈЃЛ4ЃЉбЁдёгыЪеМЏЬМХХЗХЛюЖЏЪ§ОнЃЛ5ЃЉбЁдёЛђВтЫуХХЗХвђзгЃЛ6ЃЉМЦЫугыЛузмздЩэЕФЬМХХЗХСПЕФСїГЬПЊеЙздЩэдЫгЊЙ§ГЬЕФКЫЫуСїГЬПЊеЙОгЊЛюЖЏЕФЬМХХЗХВтЫуЁЃ

АДееЁЖН№ШкЛњЙЙЬМКЫЫуММЪѕжИФЯЃЈЪдааЃЉЁЗжИЕМЫМЯыЃЌдкЪ§ОнПЩЛёЕУЧвЬМХХЗХСПЯджјЕФЧщПіЯТЃЌН№ШкЛњЙЙПЩНЋЦфдЫааКЭЛюЖЏДјРДЕФЯджјЕФМфНгЬМХХЗХЃЈШчНЛЭЈЁЂДѓаЭЛюЖЏЕШЃЉФЩШыКЫЫуЁЃ

ЃЈвЛЃЉКЫЫуЗЖЮЇгыХХЗХдДЪЖБ№

БОааКЫЫуПкОЖвдзмВПЛњЙиМАИїжЇааЭјЕуЁЂРыааЩшБИЕШЙЬЖЈ/вЦЖЏЩшБИЩшЪЉКЭЙЉгІСДЛюЖЏзїЮЊКЫЫуБпНчЁЃ

КЫЫуЪБМфЮЊ2023Фъ1дТ1ШежС2023Фъ12дТ31ШеЁЃ

АДееКЫЫуЗЖЮЇЛЎЗжЃЌЦфздЩэдЫгЊЬМХХЗХЮЌЖШЕФХХЗХдДАќРЈШчЯТСьгђЃК

1.ЗЖЮЇвЛ

вјааЛњЙЙздЩэдЫгЊБпНчФкЫљВњЩњЕФжБНгХХЗХЃЌжИКЫЫуБпНчФкЙЬЖЈКЭвЦЖЏШМЩеЩшБИжаЗЂЩњбѕЛЏШМЩеЙ§ГЬВњЩњЕФЮТЪвЦјЬхХХЗХЃЌАќРЈЃКЪГЬУЯћКФЕФвКЛЏЪЏгЭЦјЃЌЙЋЮёгУГЕЯћКФЕФЦћгЭЁЃ

2.ЗЖЮЇЖў

вјааЛњЙЙздЩэдЫгЊБпНчФкЫљВњЩњЕФМфНгХХЗХЃЌжИзмВПЛњЙиМАИїжЇааЭјЕуЯћКФЭтЙКЕчСІЫљВњЩњЕФЖўбѕЛЏЬМХХЗХЃЌАќРЈЃКЙЋЙВЛњЙЙееУїЁЂПеЕїЃЈаТЗчЃЉЁЂЕчЬнЁЂАьЙЋЩшБИЁЂATMХфЬзЕШЁЃ

3.ЗЖЮЇШ§

вјааЛњЙЙздЩэдЫгЊЯрЙиЕФЙЉгІСДЖЫЫљВњЩњЕФМфНгХХЗХЃЌжИЙЉгІСДЖЫЫљВњЩњЕФМфНгЬМХХЗХЁЃИљОнЪ§ОнПЩЛёЕУадддђЃЌДЫДЮМЦЫужЛАќРЈЃКРЌЛјЗжРрДІРэВњЩњЕФХХЗХЃЌШеГЃАьЙЋЯћКФЕФA3/A4жНжЪеХЁЂКЯЭЌгУжНМАЦОжЄгУжН,ВЛАќРЈВюТУВњЩњЕФХХЗХЁЃ

ЃЈЖўЃЉздЩэОгЊЛюЖЏВњЩњЕФЮТЪвЦјЬхХХЗХгыЙЙГЩ

НсКЯЁЖКўФЯЪЁН№ШкЛњЙЙЛЗОГаХЯЂХћТЖЪдЕуЙЄзїЗНАИЁЗКЭЁЖН№ШкЛњЙЙЛЗОГаХЯЂХћТЖжИФЯЁЗвЊЧѓЃЌЮвааВтЫуСЫ2023ФъздЩэОгЊЛюЖЏзЪдДЯћКФЧщПіКЭЮТЪвЦјЬхЬМХХЗХСПЃЌНсЙћШчЯТЃК2023ФъЖШздЩэдЫгЊЮТЪвЦјЬхХХЗХзмСПЃЈЗЖЮЇ1ЁЂЗЖЮЇ2КЭЗЖЮЇ3ЃЉЮЊ130ЖжЖўбѕЛЏЬМЕБСПЃЌАДеедБЙЄзмШЫЪ§58МЦЫуЃЌШЫОљЮТЪвЦјЬхХХЗХ 2.24ЖжЖўбѕЛЏЬМЕБСПЁЃ

Бэ2ЃКЪЏУХЛІХЉЩЬДхеђвјаа2023ФъЖШздЩэдЫгЊЮТЪвЦјЬхХХЗХзмСПЙЙГЩ

|

ХХЗХСПЃЈЖжЖўбѕЛЏЬМЕБСПЃЉ |

еМБШ |

ШЫОљХХЗХСПЃЈЖжЖўбѕЛЏЬМЕБСП/ШЫЃЉ |

|

25.65 |

19.73% |

0.44 |

|

88.57 |

68.13% |

1.52 |

|

15.78 |

12.13% |

0.27 |

|

130 |

|

2.23 |

АДеежївЊХХЗХдДЗжЮіЃЌХХЗХзюИпЕФЧАШ§УћЗжБ№ЮЊЃКзмВПЛњЙиМАИїжЇааЭјЕуЯћКФЭтЙКЕчСІШчЙЋЙВЛњЙЙееУїЁЂПеЕїЃЈаТЗчЃЉЁЂАьЙЋЩшБИЁЂATMХфЬзЕШВњЩњХХЗХ88.57 ЖжЖўбѕЛЏЬМЕБСПЃЌеМБШ68.13%ЃЛЪГЬУЯћКФЕФвКЛЏЪЏгЭЦјЃЌЙЋЮёгУГЕЯћКФЕФЦћгЭЕШВњЩњХХЗХ25.65ЖжЖўбѕЛЏЬМЕБСПЃЌеМБШ19.73%;ЦфЫћМфНгЯћКФВњЩњХХЗХ15.78ЖжЖўбѕЛЏЬМЕБСПЃЌеМБШ12.13%ЁЃ

ЮхЁЂЭЖШкзЪЛюЖЏЛЗОГгАЯь

АДеежаЙњШЫУёвјааБржЦЕФЁЖН№ШкЛњЙЙЬМКЫЫуММЪѕжИФЯЃЈЪдааЃЉЁЗЃЌВЮееGB/T 32150ЁЖЙЄвЕЦѓвЕЮТЪвЦјЬхХХЗХКЫЫуКЭБЈИцЭЈдђЁЗЕФСїГЬКЭвЊЧѓЃЌЮваа2023ФъУЛгадТОљШкзЪЖюДѓгк500ЭђдЊЕФЙцФЃвдЩЯЙЄвЕЦѓвЕДћПюЃЌЙЪднВЛЩцМАЭЖШкзЪЛюЖЏЛЗОГгАЯьаХЯЂХћТЖЁЃ

2012 ЪЏУХЛІХЉЩЬДхеђвјаа АцШЈЫљга. БЃСєЫљгаШЈРћ

ЛІICPБИ06030408КХ-2 ЗўЮёШШЯпЃК4009962999 ЭјеОжЇГжIPV6